삼성전자가 지난 1년간 무려 335%라는 경이로운 폭등세를 기록하며 시장의 주도주로 자리매김했습니다. 하지만 현재 진입을 고려하는 투자자들에게는 필연적으로 ‘고점 부담(Fear of Heights)’이라는 심리적 장벽이 존재합니다. “지금 들어가기엔 너무 늦은 것은 아닐까?”라는 불안감을 느끼고 계신다면, 이제는 시야를 넓혀 글로벌 반도체 공급망의 핵심이자 삼성전자의 강력한 대안이 될 수 있는 미국 빅테크(U.S. Big Tech) 기업들로 눈을 돌려야 할 때입니다.

2026년 5월 8일 금요일 종가 데이터를 바탕으로, AI 인프라의 절대 강자 브로드컴(AVGO)과 온디바이스(On-Device) AI의 선두주자 퀄컴(QCOM)을 심층 분석한 VIPER 리포트를 제시합니다.

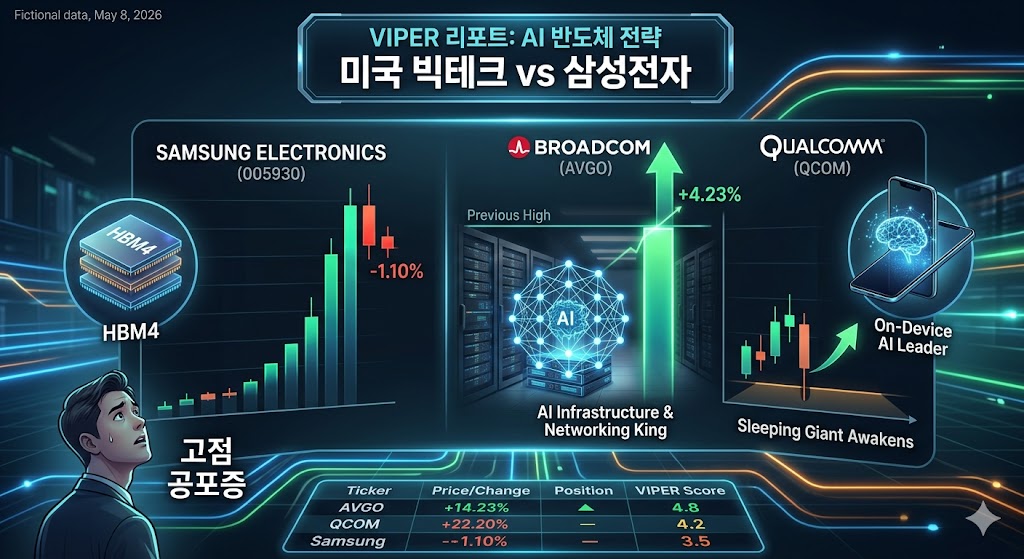

1. 매크로 및 섹터 센티먼트: “삼성전자 vs. 미국 반도체 주도주”

삼성전자는 HBM4(고대역폭메모리) 및 초미세 선단 공정 투자에 따른 대대적인 기업가치 재평가(Revaluation)에 힘입어 단숨에 ₩268,500 선까지 수직 상승했습니다. 그러나 금요일 종가 기준으로 -1.10%의 조정을 받으며 단기적인 “숨 고르기” 국면에 진입한 모습입니다.

- 포트폴리오 다변화의 필요성: AI 산업 성장에 따른 수혜를 지속적으로 누리면서도 삼성전자라는 단일 종목에 편중된 리스크를 분산하기 위해서는, 막대한 글로벌 자금이 유입되며 연일 사상 최고치(All-Time Highs, ATH)를 경신하고 있는 미국 반도체 섹터가 가장 전략적인 해답입니다.

- 자금의 이동 흐름(The Flow of Capital): 인텔(INTC)이 하루 만에 13.9% 폭등하고 엔비디아(NVDA)가 견조한 우상향 추세를 유지하고 있는 것에서 알 수 있듯, 글로벌 금융 시장의 ‘스마트 머니(Smart Money)’는 이미 검증된 미국 반도체 대장주들을 지속적으로 매집하고 있습니다.

2. [AVGO] 브로드컴: “가격은 속여도 매집은 속일 수 없다”

브로드컴은 금요일 시장에서 +4.23% 급등한 $430.00로 마감하며, 멈추지 않는 신고가 랠리를 이어가고 있습니다.

- 기술적 분석(Technical Analysis): 장중 한때 최고가인 $435.00를 터치하며 매우 강력한 상승 모멘텀을 뿜어냈습니다. 특히 거래량이 2,256만 주까지 폭증한 것은 거대 기관 투자자들의 공격적인 개입과 강력한 매수세가 뒷받침되고 있음을 기술적으로 확증하는 대목입니다.

- 성장 모멘텀(Growth Momentum): 하이퍼스케일러(거대 클라우드 기업)들의 맞춤형 AI 칩(ASIC) 수요가 그야말로 폭발하면서 실적 가이던스가 대폭 상향 조정되었습니다. 여기에 VMWare 인수 시너지가 본격적으로 재무제표에 반영되기 시작하며, 단순한 하드웨어를 넘어 소프트웨어까지 아우르는 거대한 AI 생태계를 구축하고 있습니다.

- VIPER의 시각: 삼성전자가 AI 시장에서 ‘메모리’ 영역에 비중을 두고 있다면, 브로드컴은 AI 서버와 데이터센터의 혈관이자 ‘신경망(Networking)’ 역할을 하는 핵심 기업입니다. 인프라 투자가 지속되는 한 상승 추세는 견고합니다.

3. [QCOM] 퀄컴: “깨어나는 엣지 AI의 잠자는 거인”

퀄컴은 시장의 극심한 변동성 속에서도 $219.09로 마감하며 강력한 하방 경직성과 회복력을 증명했습니다.

- 기술적 분석(Technical Analysis): 장중 최고 $228.05까지 치솟았던 퀄컴의 일봉 차트에서 주목할 점은 길게 달린 ‘아래꼬리(Lower Shadow)’입니다. 이는 주가가 하락할 때마다 저가 매수(Buy-the-dip)를 노리는 대기 자금이 엄청나다는 것을 의미하며, 하단 지지가 매우 튼튼함을 시사합니다.

- 성장 모멘텀(Growth Momentum): AI 비서 기능이 탑재된 온디바이스 AI(On-Device AI)가 스마트폰 시장의 새로운 표준으로 자리 잡으면서, 스냅드래곤 칩셋의 평균판매단가(ASP)가 가파르게 상승하고 있습니다. 스마트폰 수요 둔화 우려에도 불구하고, 200억 달러 규모의 자사주 매입 프로그램이 주가를 방어하고 있습니다.

- VIPER의 시각: 삼성전자의 모바일(MX) 사업부와 ‘코피티션(Coopetition, 협력과 경쟁을 동시에 하는 관계)’을 맺고 있는 퀄컴은 다가오는 온디바이스 AI 시대의 가장 직접적인 수혜주입니다.

4. VIPER RADAR 지표 비교 (2026년 5월 8일 종가 기준)

| 핵심 지표 (Indicator) | 브로드컴 (AVGO) | 퀄컴 (QCOM) | 삼성전자 (005930) |

| 종가 (변동폭) | $430.00 (+4.23%) | $219.09 (강세 유지) | ₩268,500 (-1.10%) |

| 장중 변동성 (고가/저가) | $435 / $414 | $228 / $208 | ₩270,000 / ₩260,000 |

| 거래량 (Volume) | 2,256만 주 | 3,785만 주 | 2,570만 주 |

| 전략적 포지셔닝 | AI 인프라 / 데이터센터 | 온디바이스 / 엣지 AI | HBM / 파운드리 |

| VIPER 종합 스코어 | 4.8 / 5.0 (강력 매수) | 4.2 / 5.0 (비중 확대) | 3.5 / 5.0 (단기 조정) |

5. 트레이딩 전략: “교차로에 선 투자자를 위한 포지셔닝”

삼성전자의 단기 고점 조정을 보며 포트폴리오의 변화를 고민하고 계신다면, 전고점을 강력하게 돌파하며 폭발적인 시세를 분출 중인 AVGO와 바닥을 다지고 상승 전환을 시도하는 QCOM에 주목해야 합니다.

- 전략 A: 브로드컴(AVGO) 신고가 추세 추종 (모멘텀 전략)

- 진입 타점(Entry): $430 부근에서 분할 매수로 접근합니다. 전고점 돌파 이후 가격이 밀리지 않고 안정화되는 것은 전형적인 강세장의 시그널입니다.

- 목표가(Target): 단기적으로는 $450를 1차 목표로 삼고, 중장기적으로는 월가(Wall Street) 하우스들의 컨센서스인 $500를 타겟팅합니다.

- 전략 B: 퀄컴(QCOM) 저점 매수 (가치 및 성장 전략)

- 진입 타점(Entry): 거래량 가중평균수익률(VWAP) 지지선이 위치한 $210~$215 구간에서 꾸준히 물량을 모아가는 전략을 권장합니다.

- 목표가(Target): 온디바이스 AI 탑재 신제품들의 출시 모멘텀이 실적에 본격 반영되는 3분기(Q3)까지 홀딩하며, $250 이상의 수익 구간을 목표로 합니다.

[VIPER 요약 및 결론]

데이터는 결코 거짓을 말하지 않습니다. 삼성전자가 장기 랠리 이후 밴드 최상단에서 단기 조정을 겪는 동안, 브로드컴(AVGO)은 4.23% 급등하며 완전히 새로운 상승의 길을 개척했습니다. 역사적 신고가를 경신하는 주식의 에너지는 종종 시장 참여자들의 기대를 훨씬 뛰어넘습니다. 투자자가 느끼는 막연한 “고점의 공포”를 극복하는 유일한 방법은 압도적인 수급 데이터와 기업의 펀더멘털 흐름을 신뢰하는 것뿐입니다.

면책 조항(Disclaimer): 본 분석 자료는 VIPER RADAR 엔진의 고도화된 데이터를 기반으로 작성되었습니다. 모든 최종적인 투자 판단과 그에 따른 결과적 책임은 전적으로 투자자 본인에게 귀속됩니다.

Leave a Reply